ODI丨企业境外直接投资合规干货分享–备案/核准篇

企业境外直接投资,又称公司出海、业务出海、资金出海,指境内企业直接或通过控制的境外企业,以投入资产获取境外权益的一种形式。境外直接投资通常针对获取的权益界限比较明确,如股权、使用权、管理权、收益权等,相对于通过协议安排所获取的权益较为清晰,为风险的防范和维权路径提供更为有力的证据支持,是企业开拓国际业务的一种常见方式。

此处,我们也需要清楚投入的资产是指什么?

在解释这个问题的时候,我大概总结一下,不对别喷哦,可以留言共同研究交流。其实发改委和商务部对这个境外投资都有管辖权,但是侧重点不一样,发改委关注的是你用什么去换回了什么,商务部更关注你怎么换的,以及后续的管理,有没有吃亏啊这些,像不像一家子里面做决策的父亲和啥都管管的老妈呢。

根据发改委规定,投入的资产是指货币、实物资产、让渡权益、提供融资、担保等方式。在这些形式下,特别关注内保外贷也是属于投入资产的一种形式,同样需要履行备案或者核准。

商务部则是关注我们投入资产的方式,根据商务部的规定,通过新设、并购及其他方式取得境外非金融企业权益的行为,需履行备案/核准程序。本部分我们讲解非金融类的企业,金融类我们另行开篇,挖个坑,以后填。可行的给个三连哦。

现在来到获取的境外权益都有哪些?说实话,小编从业时间短,并没有全部涉猎到各类型的境外投资实例,先讲我做过的,也是最简单的,就是通过新设境外实体公司,从而获得境外公司的股权和管理权,从而开展业务。要是这样说,那这篇文章就可以结束啦。这样小编准备装一下的心态就无从发挥了,回过来我们还是从发改委和商务部的管理办法和制度结合自己实际的案例来深入剖析一下吧,呃~~~,相对深入一点,别扔鞋。

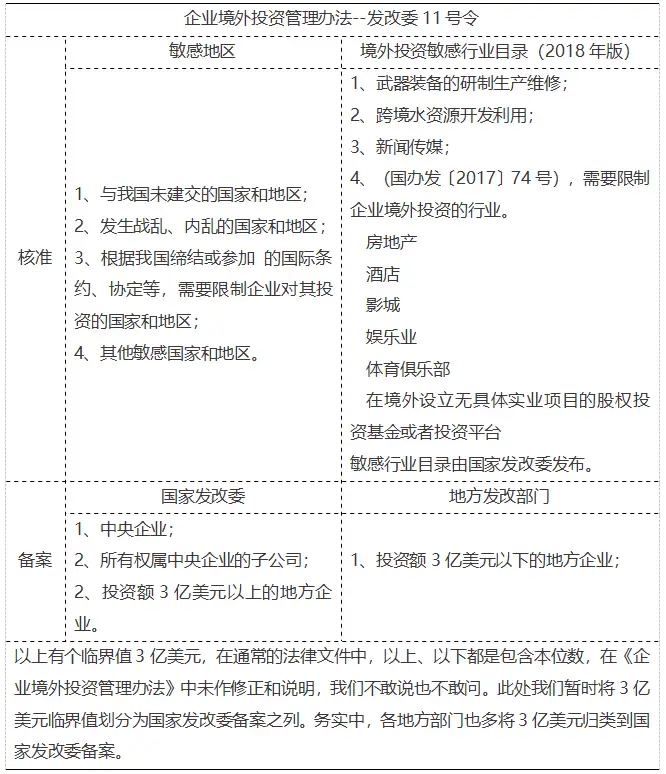

发改委11号令列举的投资活动,主要包括但不限于以下情形:

1、 获得境外土地所有权、使用权等权益;

2、 获得境外自然资源勘探、开发特许权等权益;

3、 获得境外基础设施所有权、经营管理权等权益;

4、 获得境外企业或资产所有权、经营管理权等权益;

5、 新建或改扩建境外固定资产;

6、 新建境外企业或向既有境外企业增加投资;

7、 新设或参股境外股权投资基金;

8、 通过协议、信托等方式控制境外企业或资产。

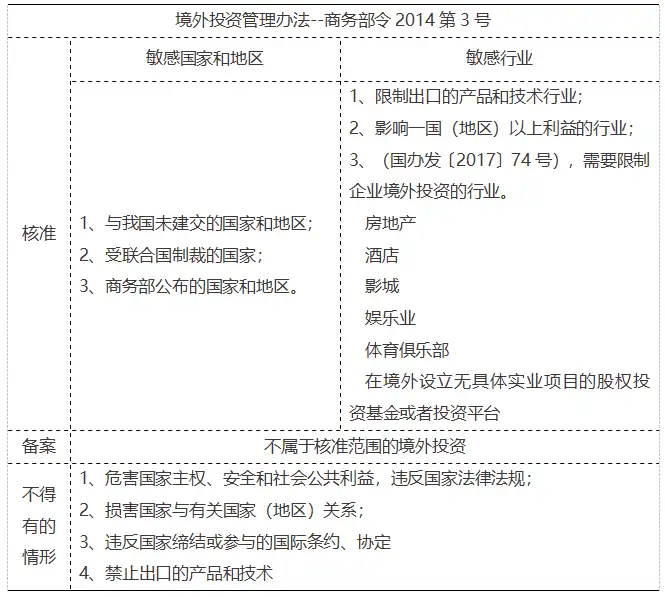

那商务部呢?呃~~~,好像说了,又好像没说!获取非金融企业或取得既有非金融企业所有权、控制权、经营管理权及其他权益的行为。是不是挺简单的一句话~~~,还有更简单的,企业开展境外投资,依法自主决策、自负盈亏。是不是简单加粗暴,企业主看见这句话什么心情?我不就是不懂来寻求指导么,好家伙,emo~~~了有木有。

前文有说过发改委和商务部定位不一样,发改委关注整个大国产业结构,关注你投入了什么资产换回了什么权益,这里所列的权益还是比较好理解的,土地所有权、使用权;自然资源勘探、开发特许权;基础设施所有权、经营管理权;企业或资产所有权、经营管理权;新建或改扩建境外固定资产;新建境外企业或向既有境外企业增加投资;小编给你总结一下,你理解成其实就是企业将自身业务拓展到境外去,比如房地产企业出去拿地开发并赚钱;一些资源类制造企业出去买矿反哺境内生产,像钢铁厂去买铁矿场;资产经营机构出去买一些不动产构筑物的经营权,比如新建一条高速路并收费或直接买一条高速路的收费权;还有比如提供海外仓的公司要翻新或者扩建以下海外仓等等,那么新设或参股境外股权投资基金;通过协议、信托等方式控制境外企业或资产。这两项呢,脑袋炸了没~~~,相信你没有,其实能看到这里的小编相信你是有基础的,但我还是要讲一下,别嫌啰唆,新设或参股境外股权投资基金,这个是一些基金公司或者类似的资管机构,投资出去并不做实业而是有配置境外有价证券的需求。通过协议、信托等方式控制境外企业或资产,这个你可以设想一个场景,在蓝星上的某个地区,当地有良好的市场前景,但是当地有法律或者类似法律效力的限制别国的直接所得利益,那么“曲线救郭”的方式就是通过安排具有法律效力的协议来间接控制并获取经济利益。

其实小编最常见的还是企业基于自身业务发展需要,通过投入资金去境外新开或买一家公司,就是并购了,然后将境内业务拓展或者复制到境外去开拓新的市场。这些都属于公司的投资项目,由于你投到在境外去了,只要在我给你画的红线范围内,那怎么着你也得给我发改委说一下吧,毕竟家里出去的,后续说不定你还得用到国家出面帮你料理些事情呢,说一下不过分吧。触及红线的、会给我造成影响的那些国家地区和行业,那你就得要我准许了,好孩子要听话,飞归飞,别给爸惹事。嗯?,就是这个道理没错了。

那么商务部呢?呃~~~,好像没啥好说的了,既然你爸都同意了,那你给我说以下也去吧,等等,我框一下,呃~~~,没过红线,去吧~~~

说完投资形式和方式了,接下来聊聊咱们的发改委和商务部怎么审核~~呃~~还是备案~~,不纠结了,反正就是咱想要获得发改委和商务部的同意,拿到备案通知书和投资证书,需要注意的事项吧,也就是那两条红线是啥,咱接下来聊一聊。

根据我国现行法律制度的规定,企业境外直接投资采取备案和核准并行的监管方式。对此,咱们的发改委和商务部对核准的范围做了明确规定:

先普及一下核准和备案的区别,核准我们可以理解为许可制,我在审查完你的材料真实性和项目真实性后,还要结合我大国产业政策方向,进行类似听证研究等环节,最后在评估风险和收益等环节后,给你发个许可证。风险评估不仅是评估你的风险,还有你办事的谨慎度等,以及对我国家形象带来的负面风险。备案呢,就是采用承诺制,你给我说你出去干嘛,相关文件资料给到我,我也不审查文件的真实性,因为我相信你对你的承诺负责。按照你给我说的去做就行了,你要飘的话,对不起,以后你的承诺就不管用了,黑名单安排~~~

总体来讲,商务部和发改委在核准的清单大差不差,发改委在具体投资项目上把关,商务部则是在实施环节上把控,属审核环节的小编暂时没有遇到过,各位客官有项目又不嫌弃小编的可以给小编来研究学习一下咯~~~,那么现在请允许小编装一下的心态~~~

| 发改委核准条件 | 商务部 |

| 1、不违反我国法律法规; 2、不违反我国有关发展规划、宏观调控政策、产业政策和对外开放政策; 3、不违反我国缔结或参加的国际条约、协定; 4、不威胁、不损害我国国家利益和国家安全。 |

核准条件:征求我驻外使(领)馆(经商处室)意见。备案:持报道登记表去当地使(领)馆(经商处室)自行报道。 |

发改委审核企业在不违背以上5条的界限内,应当予以核准,注意法律用语是应当,也就是必须的意思咯~~~,而商务部就程序审核就略显简单粗暴了~~~,贯彻别问我、不清楚、不知道,我去问人去,他们比我更懂当地的环境,我听他们的。

在备案项目上,发改委和商务部也不是太苛刻,因为不同的项目可能有不同的问题点和关注点,只要我们能解释清楚或者能有佐证材料。两部委都是不会为难我们的,合规合法该过就过的。但是话讲回来,家里的钱你在家里怎么造都行,你拿到外面去造,你也是得给我说清楚你准备怎么造呗,所以在资金的使用上你得计划明确,要多少说多少咯,别整一兜出去了再想怎么花。还有你的钱怎么来的,你是自己挣的还是卖破烂凑的亦或是找人借的,整的清楚你就带出去,整不清楚就整清楚了再出去~~~

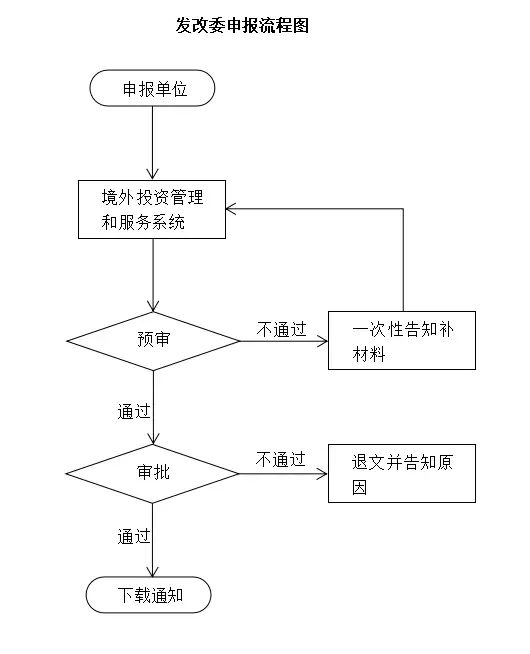

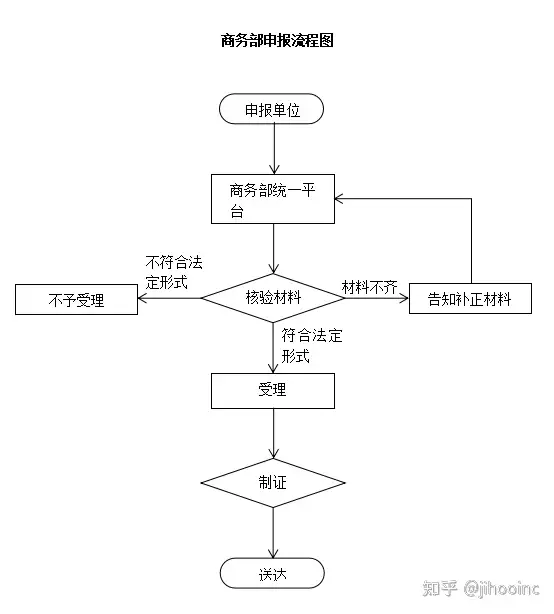

接下来我们来聊聊申请流程吧

流程中我们就没有区分审核和备案的区别了,其实大差不差,小编理解的审核项目中会比备案项目的问询会更细致,相对我们的解释和佐证文件需要更深入更具说服力,审核研究的老师们可都是各行各业的精英呢,人精~~~哈哈哈。

最后具体到我们提交什么材料,

| 发改委 | 商务部 | |

| 核准 | 1、项目核准申报文件 2、项目申请报告 3、追溯至最终实际控制人的投资主体股权架构图 4、最新经审计的投资主体财务报表 5、投资主体投资决策文件 6、具有法律约束效力的投资协议或类似文件 7、证明投资资金来源真实合规的支持性文件 8、境外投资真实性承诺书 |

1、申请书,主要包括投资主体情况、境外企业名称、股权结构、投资金额、经营范围、经营期限、投资资金来源、投资具体内容等; 2、《境外投资申请表》 3、境外投资相关合同或协议; 4、有关部门对境外投资所涉的属于中华人民共和国限制出口的产品或技术准予出口的材料; 5、企业营业执照复印件。 |

| 备案 | 1、投资主体注册登记证明文件 2、追溯至实际控制人的投资主体股权架构图 3、最新经审计的投资主体财务报表 4、投资主体投资决策文件 5、具有法律约束力的协议或类似文件 6、证明投资资金来源真实合规的支持性文件 7、境外投资真实性承诺书 |

1、营业执照 2、境外投资备案表 3、前期工作落实情况说明 4、对外投资设立企业或并购的章程(合同、协议) 5、境内投资主体董事会决议或出资决议 6、境外投资真实性承诺书 |

上表是小编在政府业务指南指COPY~~~出来的,其实和务实中所提交的文件大差不差,当然这样就显得小编水文章了~~,还是需要讲些务实的才能让各位看官老爷清楚小编的功底不是么~~,这中间有些文件名称很好理解,比如营业执照、审计报表、承诺书,这个不需要向各位老爷解释是什么东西了吧,我说一下具有法律约束效力的投资协议或类似文件的这个文件,呃~~~好拗口~~~,其实这个我们可以理解为具有民事法律效力的合同、协议、意向书等等,实在不行你在这上传一个股东会决议也是可以的,哈哈哈~~~,其次就是这个前期工作落实情况说明,呃~~~,这是什么鬼?小编给你换一个名称吧,项目研究报告或者尽职调查报告,亦或者项目目的地投资环境分析报告,都可以,是不是好理解了~~~

当然我们在完成了两部委核准或备案后,如需要咱真金实银的投资货币资金出去,还避免不了外管局的备案,好在现在权力下放,这一块的备案都交给了各大商业银行了,咱们现在只需要直接去银行提交材料后就可以直接汇出资金了,各大银行基于自己的风控要求的材料有细微出入,但总体相较于两部委就轻松很多了,

以上就是小编根据自己的实际工作和不断的、深入的、系统的~~~,别扔鞋~~~,学习研究了两部委法规后花了好几天时间深入浅出地小结一下。小编不接受反驳哟~~~,有遗漏的地方可以留言共同交流,

更多沟通可搜小编公众号,jihooinc,哦~~~